¿Puedes perder las arras por no conseguir hipoteca? Soluciones y pasos urgentes

Si has firmado arras, el banco te ha dicho que no y ahora temes perder dinero de arras, lo primero es no quedarte parado. No todas las operaciones acaban igual: a veces se pueden recuperar las arras, otras veces se puede salvar la compra con otra hipoteca y, en los peores casos, toca negociar rápido para reducir daños. En esta guía vas a ver qué hacer en las primeras 24-48 horas, qué revisar en el contrato, cuándo hay opciones reales de recuperar la señal y cómo moverte si aún estás a tiempo de salvar la operación.

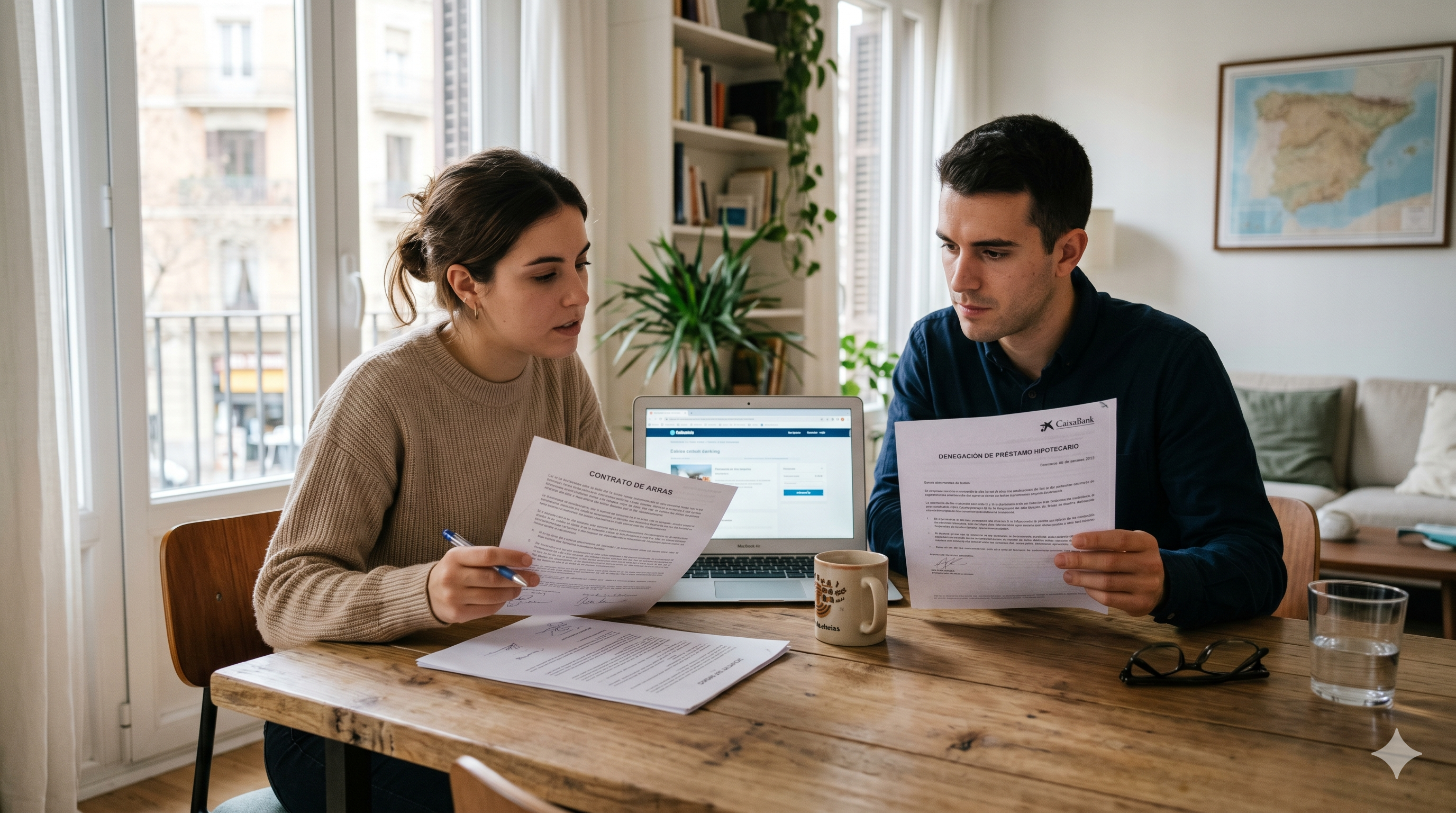

Me han denegado la hipoteca y tengo arras: ¿voy a perder el dinero?

No necesariamente. Que un banco te deniegue la hipoteca no significa automáticamente que vayas a perder las arras, pero sí significa que el tiempo empieza a correr en tu contra. El resultado depende sobre todo de cuatro cosas: lo que diga el contrato, el tipo de arras firmado, si existe o no una cláusula de financiación y lo rápido que actúes desde el momento en que sabes que la operación se complica.

La situación real suele ser esta: el comprador firma arras pensando que la hipoteca saldrá, el banco retrasa el estudio o directamente la deniega, y de pronto aparece la duda importante: si no se firma la compraventa, ¿el vendedor puede quedarse con la señal? La respuesta no es igual en todos los casos. Hay contratos que protegen al comprador y otros que lo dejan bastante vendido.

La clave práctica desde el minuto uno es entender que aquí no basta con tener razón o con pensar que “la culpa es del banco”. Lo que cuenta es si puedes demostrar documentalmente qué ha pasado, si el contrato te protege y si todavía existe margen para renegociar plazos o buscar una vía alternativa de financiación.

Ejemplo realista: una pareja entrega 8.000 euros de arras, confía en que su banco les concederá la hipoteca y diez días después recibe una negativa por scoring interno. Si se quedan quietos, el vendedor puede interpretar que no van a cumplir. Si en cambio revisan el contrato, piden la denegación por escrito y activan una segunda vía con otra entidad mientras solicitan una prórroga, la operación puede reconducirse o, al menos, mejora mucho su posición para negociar la devolución.

Qué hacer en las próximas 24-48 horas para no perder las arras

Las primeras 24-48 horas son decisivas. Aquí es donde muchas operaciones se salvan o se estropean del todo. El error típico es quedarse bloqueado, llamar de palabra a la inmobiliaria o al vendedor y confiar en que ya se arreglará. No. Hay que moverse y dejar rastro documental.

ver si aún puedo salvar la operaciónPasos urgentes por orden de prioridad

- Revisa el contrato de arras completo: no te quedes con lo que recuerdas de la firma. Busca si aparece una cláusula de condición suspensiva por financiación, el plazo exacto para firmar escritura y qué consecuencias prevé el contrato si no consigues la hipoteca.

- Pide al banco una prueba escrita de la denegación o del bloqueo: carta, correo formal, documento con fecha o cualquier comunicación útil que puedas adjuntar. Cuanto más oficial sea, mejor.

- Comprueba cuánto tiempo te queda realmente: no es lo mismo estar a 20 días del vencimiento que a 72 horas. Esa diferencia cambia completamente la estrategia.

- Comunica la incidencia por escrito al vendedor o a la inmobiliaria: no para pelearte, sino para dejar constancia de que existe un problema de financiación y de que estás intentando solucionarlo.

- Valora pedir una prórroga antes de que venza el plazo: muchas veces es mejor pedir tiempo con una propuesta razonable que esperar a incumplir y discutir después.

- Activa una segunda vía de financiación en paralelo: si dependes de una sola entidad, vas tarde. Si todavía hay margen, toca ver si otra opción hipotecaria puede salvar la compra.

Limitación práctica: no todas las entidades dan una carta de denegación bonita, clara y firmada en el mismo día. Aun así, conviene pedir cualquier prueba escrita y dejar constancia de que la has solicitado. También es importante no esperar a tener el documento perfecto para empezar a mover el resto.

Ejemplo práctico: un comprador recibe una llamada del banco diciendo que no sale la operación. Ese mismo día pide un correo confirmando la negativa, revisa el contrato, ve que tiene 12 días hasta la fecha límite y envía un email al vendedor explicando la incidencia y solicitando una prórroga breve mientras presenta el expediente a otra entidad. Solo con eso ya cambia su posición respecto a alguien que desaparece o avisa tarde.

Prioridad absoluta: contrato + prueba escrita + aviso al vendedor + revisión urgente de alternativas. Ese es el orden.

Cuándo puedes perder las arras y cuándo podrías recuperarlas

Las arras no se pierden automáticamente solo porque falle la hipoteca. Pero tampoco se recuperan por arte de magia. Todo depende de cómo esté planteado el contrato y de si el comprador puede acreditar que la falta de financiación encaja dentro de lo pactado.

Escenario 1: hay cláusula de financiación bien redactada. Si el contrato dice claramente que la compraventa queda condicionada a obtener una hipoteca y tú puedes demostrar la denegación dentro del plazo pactado, tienes muchas más opciones de recuperar las arras sin penalización.

Escenario 2: no hay cláusula de financiación. Aquí el riesgo sube mucho. Si el contrato no protege expresamente la obtención de hipoteca, el vendedor puede defender que el comprador asumió el compromiso igual y que, si no firma, pierde la señal o incumple.

Escenario 3: el problema viene del vendedor o del inmueble. Si la operación no sale porque hay cargas, problemas registrales, defectos ocultos o situaciones que impiden vender en las condiciones pactadas, la posición del comprador mejora y la devolución puede plantearse por otro camino.

Escenario 4: el contrato está mal redactado o es ambiguo. Esto pasa muchísimo. Y cuando pasa, la discusión ya no gira solo en torno a la hipoteca, sino a la interpretación de las cláusulas, los plazos y la conducta de cada parte.

Ejemplo práctico: si un comprador firmó arras con una cláusula que dice que recuperará la señal si no obtiene financiación por importe mínimo de X euros en 20 días, y aporta dentro de ese plazo una prueba razonable de denegación, tiene una posición mucho mejor que quien solo firmó unas arras genéricas sin mencionar la hipoteca.

Juicio práctico: lo que decide de verdad no es tanto la frustración del comprador, sino si lo firmado cubre esa situación y si la documentación encaja con lo pactado. Por eso dos casos aparentemente iguales pueden acabar de forma totalmente distinta.

Qué revisar en tu contrato de arras: cláusula de financiación, plazos y penalizaciones

Antes de sacar conclusiones, toca leer el contrato con lupa. No hace falta ser abogado para detectar las partes que de verdad importan, pero sí hay que mirar las cláusulas con cabeza y sin dar nada por supuesto.

Lo que debes revisar sí o sí

- Si existe condición suspensiva por financiación: busca expresiones que indiquen que la operación depende de conseguir hipoteca en un plazo y unas condiciones concretas.

- El plazo exacto: cuántos días hay para obtener financiación o para firmar en notaría. Muchas operaciones se complican porque el plazo es demasiado corto desde el principio.

- La prueba exigida: si el contrato pide una denegación expresa, una oferta vinculante o cualquier otra documentación concreta.

- La consecuencia del incumplimiento: perder la señal, devolverla, devolverla duplicada o entrar en una reclamación por daños.

- Las prórrogas: si se contemplan, cómo se solicitan y si deben aceptarse por ambas partes.

La cláusula de financiación es el punto más sensible. Si está bien redactada, puede proteger mucho. Si está redactada de forma ambigua, puede dar pie a pelea. Y si no existe, la exposición del comprador aumenta bastante.

Modelo orientativo de redacción útil: La presente compraventa queda condicionada a que la parte compradora obtenga financiación hipotecaria por importe mínimo de X euros en un plazo máximo de N días desde la firma. En caso de no obtenerla y acreditarlo mediante comunicación escrita de entidad financiera dentro de dicho plazo, el contrato quedará resuelto y la parte vendedora devolverá íntegramente las cantidades entregadas en concepto de arras.

Consideración práctica: además de la cláusula, importa mucho pactar qué documento valdrá como prueba. Si eso no se concreta, el vendedor puede discutir si el email del banco sirve o no sirve.

Ejemplo realista: una compradora tenía una cláusula de financiación, pero el contrato no especificaba qué prueba debía presentar. El banco no emitió una carta firmada, solo un correo del gestor. El vendedor intentó discutir la devolución. Si el contrato hubiera concretado que valía una comunicación escrita de la entidad, la discusión habría sido mucho menor.

Cómo saber si la operación todavía puede salvarse con otra hipoteca

Este es uno de los puntos más importantes del artículo. Mucha gente da por hecho que si un banco ha dicho que no, la operación está muerta. Y no siempre es así. A veces el problema no es la compra en sí, sino la entidad elegida, el enfoque del expediente o una variable que puede corregirse.

comprobar si otro banco puede aprobar mi hipotecaSituaciones en las que todavía puede haber salida

- El banco elegido tiene una política de riesgo más dura que otras entidades para ese perfil concreto.

- El porcentaje de financiación solicitado es demasiado alto y la operación podría encajar aportando más entrada.

- La operación mejora con un segundo titular o un avalista que refuerce ingresos o estabilidad.

- El problema está en la documentación o en cómo se presentó el expediente, no tanto en la viabilidad real.

- El inmueble genera dudas en una entidad concreta, pero no necesariamente en todas.

- El plazo es tan justo que la prioridad real no es solo conseguir hipoteca, sino ganar tiempo para poder tramitarla.

Lo importante no es buscar esperanza vacía, sino diagnóstico rápido. Hay que saber si la operación tiene salida real o si lo sensato es centrar esfuerzos en recuperar las arras o negociar una salida menos mala.

Ejemplo práctico: un comprador fue rechazado por su banco habitual por superar el ratio de endeudamiento con sus criterios internos. Otra entidad, con un análisis más flexible y teniendo en cuenta ingresos variables mejor justificados, sí estudió la operación. La compra salió adelante porque se detectó rápido que el problema no era “imposible”, sino “mal enfocado”.

Juicio profesional: aquí es donde un análisis rápido marca la diferencia. No se trata de marear al cliente presentando su caso a veinte bancos sin sentido, sino de ver si realmente hay margen para salvar la operación dentro del tiempo disponible.

Errores que hacen que una compra salvable acabe cayéndose

No todas las pérdidas de arras se producen porque la operación fuera imposible. Muchas veces se pierden por errores evitables, por lentitud o por haber firmado demasiado pronto sin medir bien el riesgo.

Errores más frecuentes

- Firmar arras sin tener la viabilidad hipotecaria bastante clara.

- Confiar en una conversación informal con el banco como si fuera una aprobación real.

- No revisar bien el inmueble ni su documentación antes de comprometer dinero.

- Aceptar plazos demasiado cortos para conseguir financiación.

- No pedir la denegación por escrito.

- Esperar demasiado para avisar al vendedor.

- Pensar que si un banco dice que no, todos dirán que no.

- Desaparecer o dejar pasar el plazo en lugar de proponer una solución o pedir una prórroga.

La consecuencia de estos errores es que una operación que quizá podía reconducirse termina cayéndose del todo. Y entonces ya no solo discutes una hipoteca, discutes unas arras, un plazo vencido y una mala posición negociadora.

Ejemplo realista: un comprador tenía una operación viable, pero se quedó esperando una respuesta informal de su banco hasta dos días antes del vencimiento. Cuando quiso reaccionar, ya no había margen material para presentar el expediente a otra entidad ni para negociar una prórroga con calma. El problema no fue solo la denegación, sino la gestión tardía.

Conclusión práctica: una operación justa puede salvarse. Una operación justa mal gestionada suele caerse.

Diferencias entre arras confirmatorias, penitenciales y penales

Aquí sí conviene entender qué has firmado, pero sin convertir esto en una clase de derecho civil. Lo importante es saber cómo afecta cada tipo de arras cuando la compraventa se complica.

- Arras penitenciales: permiten desistir asumiendo la consecuencia económica pactada. En la práctica, si el comprador no sigue adelante, suele arriesgar la cantidad entregada; si desiste el vendedor, normalmente devuelve el doble.

- Arras confirmatorias: funcionan más como señal del contrato que como precio del desistimiento. Si hay incumplimiento, el conflicto suele ir hacia reclamación de daños o exigencia de cumplimiento.

- Arras penales: añaden una penalización concreta por incumplimiento y pueden endurecer la discusión si la operación se cae.

Lo relevante no es memorizar definiciones, sino entender consecuencias. Si dependes de hipoteca, firmar unas arras sin protección financiera te puede dejar más expuesto. Y si el contrato usa fórmulas ambiguas, luego habrá margen para discutir, pero también más incertidumbre.

Ejemplo muy simple: si unas arras penitenciales están bien claras y no hay cláusula de financiación, el riesgo del comprador es mayor. Si hay una condición suspensiva bien redactada, la estrategia cambia por completo aunque el contrato hable de arras.

Si no hay salida hipotecaria: cómo negociar o reclamar la devolución

Cuando la operación ya no tiene salida hipotecaria real, todavía queda margen para hacer las cosas bien. El objetivo en ese punto no es vender humo, sino reducir daños, negociar con cabeza y documentar todo por si toca reclamar.

Opciones realistas

- Pedir una prórroga razonable: útil si hay una mínima posibilidad de reconducir la financiación.

- Negociar una devolución parcial: no es lo ideal, pero a veces es mejor recuperar una parte importante que bloquearse y perderlo todo.

- Resolver de mutuo acuerdo: si ambas partes ven que la operación no saldrá, puede pactarse una salida menos conflictiva.

- Reclamar la devolución apoyándote en la cláusula de financiación: si existe y se ha cumplido lo pactado, es una vía lógica.

- Valorar la vía judicial: sobre todo cuando la cantidad es alta y la postura de la otra parte es inflexible.

Lo normal es intentar primero la vía práctica. Negociar no significa ceder sin más; significa proponer una salida concreta y razonable antes de entrar en una pelea larga y costosa.

Ejemplo práctico: un comprador sin margen real para conseguir otra hipoteca presenta la denegación bancaria, explica que la operación no es viable y propone una devolución parcial rápida para evitar retrasos y relanzamiento de la vivienda. No siempre funciona, pero suele ser mejor estrategia que desaparecer o amenazar sin una base documental seria.

Limitación importante: si el contrato te deja muy expuesto, tu posición negociadora es peor. Pero incluso en esos casos, llegar con documentación, una propuesta clara y sentido práctico suele funcionar mejor que entrar directamente a lo loco con abogados.

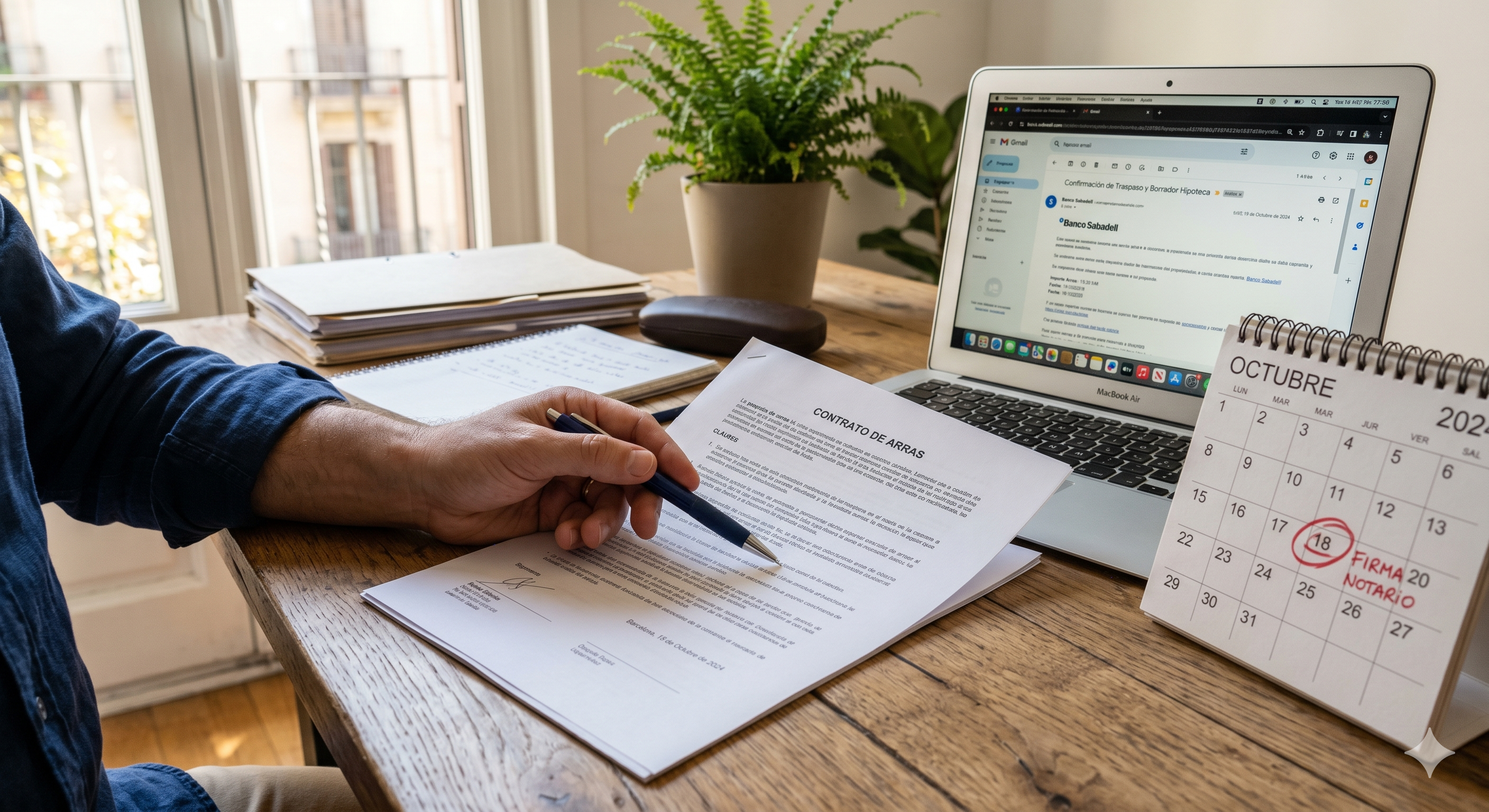

Modelos y ejemplos útiles: denegación, prórroga y comunicación al vendedor

Cuando la hipoteca peligra, tener claro qué decir y qué pedir ahorra tiempo. No hace falta redactar un tratado. Hace falta comunicar bien y dejar constancia.

Modelo para pedir al banco una denegación por escrito

Buenos días, os agradecería que me remitierais por escrito la resolución de mi solicitud hipotecaria o, en su caso, la confirmación de que la operación no ha sido aprobada, con fecha y referencia del expediente, ya que necesito aportarla en relación con el contrato de arras firmado para la compraventa.

Modelo para comunicar la incidencia al vendedor o a la inmobiliaria

Os informo de que la entidad con la que estaba tramitando la financiación me ha comunicado que, por el momento, no aprueba la operación hipotecaria. Estoy recopilando la documentación acreditativa y revisando alternativas. Os traslado esta incidencia por escrito para que quede constancia dentro del plazo previsto en el contrato.

Modelo para solicitar una prórroga

Dado que la financiación se ha visto retrasada/denegada por la entidad inicialmente prevista, solicito una prórroga de X días para poder terminar de estudiar alternativas y valorar si la operación puede formalizarse. La petición se realiza antes del vencimiento del plazo pactado y con ánimo de encontrar una solución ordenada para ambas partes.

Checklist documental útil

- Contrato de arras firmado

- Justificante de pago de la señal

- Correos o carta de denegación del banco

- Comunicaciones con vendedor o inmobiliaria

- Nota simple y documentación del inmueble, si es relevante

- Cualquier oferta o alternativa de financiación en estudio

Consejo práctico: cuanto más ordenado tengas esto, mejor podrás negociar y más rápido podrá alguien revisar si la operación aún tiene salida.

Si todavía no has firmado, aquí tienes el aprendizaje importante. Y si ya lo has sufrido una vez, también. La mejor forma de no perder arras es no firmarlas a ciegas.

- No firmes sin revisar antes la viabilidad hipotecaria.

- No aceptes plazos irreales para conseguir financiación.

- Pide que la cláusula de financiación quede clara por escrito.

- Revisa la documentación del inmueble antes de entregar dinero.

- No entregues una señal demasiado alta si la operación aún no está madura.

- No confíes en promesas verbales del tipo “esto sale seguro”.

Ejemplo sencillo: firmar unas arras de 10.000 euros sin tener la viabilidad revisada y con un plazo de 10 días para escriturar es comprar papeletas para un problema. En cambio, firmar con una condición suspensiva bien hecha y un plazo razonable cambia mucho el riesgo.

Juicio práctico: no se trata de paralizar una compra por miedo, sino de firmar con cabeza. Una reserva bien planteada protege tanto al comprador como al vendedor y evita dramas evitables.

Cuándo tiene sentido pedir ayuda profesional para revisar una operación urgente

Cuando ya hay arras firmadas y el plazo corre, cada día cuenta. En ese momento no siempre hace falta teoría; hace falta saber si la operación tiene salida o no, y qué conviene hacer antes de que sea tarde.

Una revisión profesional útil debería analizar:

- el perfil económico del comprador

- el motivo real de la denegación

- el contrato de arras y sus plazos

- el encaje del inmueble en financiación

- si existe margen para otra hipoteca

- o si lo más sensato es centrarse en negociar o reclamar

Aquí es donde Finnco encaja de forma natural. No como promesa milagrosa, sino como una opción para revisar operaciones urgentes, valorar si todavía hay una alternativa real de financiación y ayudarte a ordenar los siguientes pasos antes de que venza el plazo y el problema se haga más caro.

En resumen: si todavía hay margen para salvar la compra, conviene detectarlo rápido. Si no lo hay, conviene saberlo pronto para no perder tiempo y enfocar mejor la negociación o la reclamación.

Preguntas Frecuentes

Estas son las dudas más habituales cuando alguien ya ha firmado arras, su banco le ha dicho que no y necesita saber si aún está a tiempo de evitar perder el dinero.

Preguntas clave y respuestas prácticas

Si mi banco me ha denegado la hipoteca, ¿significa que ya no puedo comprar esa vivienda? No necesariamente. A veces otra entidad sí puede estudiar la operación o encajarla mejor, y otras veces la solución pasa por ajustar importe, plazo, titulares o estrategia. Lo importante es revisar rápido si hay salida real.

¿Puedo perder las arras si no tengo cláusula de financiación? Sí, el riesgo aumenta bastante. Si el contrato no protege expresamente la obtención de hipoteca, el vendedor puede defender que el comprador asumió el compromiso igualmente.

¿Qué hago el mismo día en que me dicen que no? Revisa el contrato, pide prueba escrita al banco, comprueba el plazo que te queda y comunica la incidencia por escrito a la parte vendedora o a la inmobiliaria.

¿Puedo pedir una prórroga del contrato de arras? Sí, y muchas veces conviene hacerlo antes de que venza el plazo, sobre todo si todavía existe una posibilidad razonable de reconducir la financiación.

¿Qué documentación necesito para negociar o reclamar mejor? Contrato de arras, justificante de pago de la señal, correos o carta de denegación, comunicaciones con vendedor o inmobiliaria y cualquier documentación que ayude a explicar qué ha pasado y en qué plazo.

¿Si un banco me dice que no, otro banco podría aprobar la hipoteca? Sí, puede pasar. No todas las entidades analizan igual el mismo perfil ni el mismo inmueble. Por eso conviene no dar la operación por perdida sin revisarla bien.

¿Qué necesita revisar un broker para decirme si la operación aún tiene salida? Normalmente ingresos, estabilidad laboral, ahorros, endeudamiento, precio de compra, importe solicitado, tipo de inmueble, contrato de arras, plazo disponible y motivo concreto de la denegación.

¿Un broker hipotecario puede ayudarme aunque ya tenga las arras firmadas? Sí. De hecho, es uno de los momentos en los que más valor puede aportar: ver si aún hay una alternativa real de financiación y ayudarte a reaccionar antes de perder tiempo y dinero.